妻を役員にすると意外な節税に

所得分散するだけでこんなに違う!

個人事業では青色事業専従者、つまり家族従業員に対する規定があるものの、その給与(専従者給与)に関しては労務対価相当額であるかどうかを税務当局からチェックされます。

一方、家族従業員を法人の役員(取締役、監査役)に就任させれば、その報酬は従業員の労務対価相当額でなく、経営遂行に対する「約報酬」と変化します。

同族会社では、代表者1人に高額な役員報酬を支給するより、複数の役員に分散して給与を支給するほうが、会社全体での税額を考えた場合、所得税の節税が図れます。所得税は所得に応じて税率が高くなる超過累進税率になっているからです。

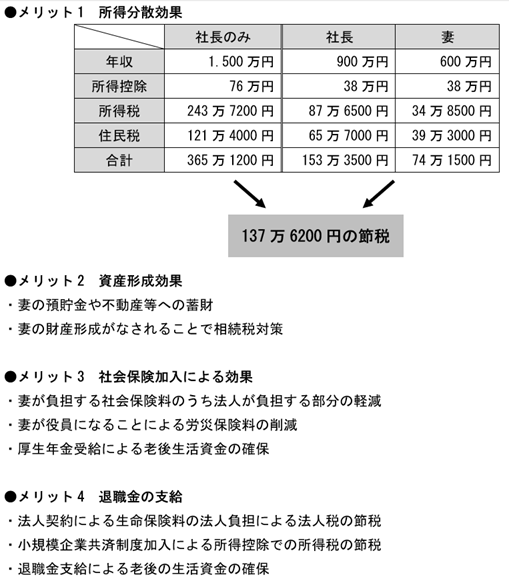

そこで、家族従業員の中心メンバーである代表者の妻を会社役員に就任させて役員報酬を支給するという方法があります。具体的に数字で見てみましょう。

社長の給与収入を1500万円とし、所得控除を基礎控除、一般の配偶者控除のみで所得税、住民税を計算すると、所得税が243万7200円、住民税が121万4000円となります。

これを、社長の給与収入900万円と妻の給与収入600万円に分散してみます。

2人とも所得控除は基礎控除のみとします。

すると、社長の所得税は87万6500円、住民税は65万7000円、妻の所得税は34万8500円、住民税は39万3000円となります。

社長1人の税金は365万1200円。

社長と妻、2人の税金合計227万7500円。

両者の差は137万6200円。

このように所得分散効果による節税は明白です(図表①)。

図表① 妻を役員にすると節税上のメリットは大きい

妻が資産形成できれば相続税・贈与税対策にもなる

妻が専業主婦であった場合、妻には財産を蓄積する手段がありません。

それゆえ社長の相続税の申告において妻名義の資産は、被相続人である社長の遺産であると税務当局からみなされかねません。

贈与税の対象にもなる可能性があります。

しかし、妻が役員に就任して役員給与の支給を受けると、妻に資産形成の手段が備わります。

また、妻が収入を得ることで、不動産所得の道が開けてきます。

たとえば、居住用の土地・家屋を、夫である社長と妻の2人の名義で取得します。この不動産を招来、売却した場合、不動産の譲渡益には所得税が課されますが、「居住用財産を譲渡した場合の3000万円特別控除の特例」を適用すれば、税負担が生じているケースが多いでしょう。

2人の共有であれば、それぞれが3000マ年特別控除の特例の適用ができますから、併せて6000万円を控除できる場合もあります。

社会保険にも加入できる

妻が役員に就任した場合、立場が労働者である従業員から経営者になるため、労働保険の適用はなく、労災保険料と雇用保険料の会社負担は生じません。

一方、妻が役員になると社会保険料が経費にできます。

会社から役員給与の支給を受けることで、妻の社会保険料は給与から天引きされます。会社は天引き保険料と同額を負担して、社会保険料を納付します。

つまり、社会保険料は折半となり、会社が負担した保険料は法定福利費として費用になるのです。

さらに妻の年金受給時には国民年金(基礎年金)に上乗せされた報酬比例年金(厚生年金)が支給されるので、生活資金が増えることになります。

妻に退職金も支給できる

法人の場合、役員にも従業員と同様に退職金を出すことができます。

不相当に高額な金額部分は費用として扱えませんが、適正な金額であれば役員に支払う退職金は費用にできます。

妻への退職金の支払いは老後の備えになるばかりか、会社にとっては損金扱いになるので法人税の節税になります。

ただし、妻を役員にした場合、どのような業務を行っているのか税務調査の際に聞かれる可能性があります。妻の給与収入がその業務に見合った額になるようにしましょう。