「会社」にお金を貸せば、「利息」は経費扱いに

利益が出過ぎたときの一手として

会社を経営していると、売掛金の入金日よりも前に、買掛金を支払うタイミングがきて困ったという事態があるはずです。「運転資金が不足した」「設備投資ができない」というときは、会社が社長個人から借入をすることもあるでしょう。

この借入は「役員借入金」といいますが、実はうまく活用すると、利息を経費にできます。

そもそも会社が無利息で社長から借入をしても、税法上は「支払利息」という経費と、借入金に対して、会社が利息を支払わなくても問題ないのです。

社長個人についても、実際に利息を収受していない場合、利息をもらったものとみなされたり、利息相当額が社長個人の収入になるわけではないので、原則として無利息で会社に貸し付けても問題はありません。

しかし、会社が社長の借入金に対して利息を支払えば、会社側は「支払利息」として経費を計上できます。利息相当額の利益が圧縮されるので、利益が出過ぎたときの節税対策として活用できるのです。

ただし、利息を収受した社長側には、雑所得で所得税が課されます。また、会社が社長に貸付けする場合は、利益相反行為に該当しないよう、次に示す程度の金利で算出した利息をとらなければなりません。

①その会社がほかの金融機関から借り入れている場合には、その金利程度

②貸付を行った日の属する年の特例基準割合による利率により評価する

(平成26年1.9%、平成27~28年1.8%、平成29年1.7%)

万が一、会社が社長に貸付をしているにもかかわらず、社長から適正な利息をとらない場合は、その利息相当額が、その役員に対する給与とみなされ、課税されることがあるので注意が必要でしょう。

個人が連帯保証人になれば、会社は保証料を経費にできる

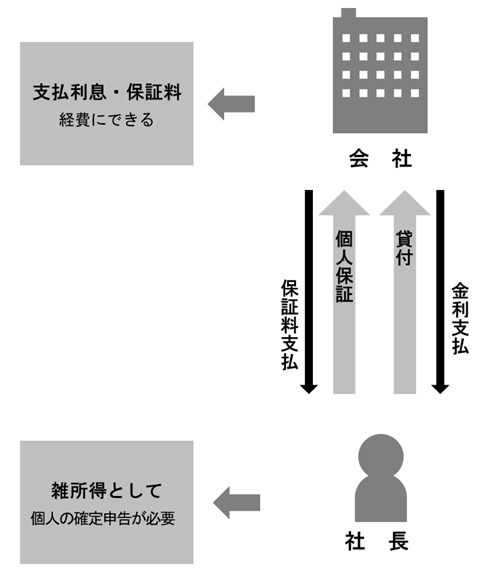

中小企業が金融機関から借入をする場合、社長が個人的に所有している不動産を担保として提供したり、社長自身が連帯保証人になることが多くあります。

このように社長個人が会社の債務保証をした場合、会社は社長に保証料を支払うことができ、適正な額であれば、全額を経費として計上できます(図表①)。

図表① 社長が会社にお金を貸すとどうなるか

社長が利息や保証料を受け取っても課税されないケースがある

社長が会社から借入利息、または、保証料を受け取ったとしても、それらの合計金額が20万円以下で、社長個人の役員報酬を低く設定している場合などは、利息や保証料に対して所得税が課税されないケースもあります。

具体的には、次のようなケースです。

①収受する借入利息と保証料の合計金額が20万円以下で、社長の収入が1つの会社から受

ける役員報酬のみである場合(確定申告は不要。同族会社は必要)

②収受する借入利息と保証料の合計金額が20万円以下で、社長個人に不動産所得等があり、

収受する利息や保証料の金額以上の赤字がある場合(確定申告が必要)

これらに該当する場合、社長の所得税は増加せず、会社にとっては節税効果があります。ぜひ検討してみてください。

「個人」の不動産は「会社」に貸し付けよ

“お金が出て行く”ならば、社長の収入に

個人の不動産を会社に賃貸することは、会社と個人の取引を使った有効な節税策の1つです。まずは、賃借する会社側のメリットを見ていきましょう。

①会社の利益の個人への移転

他人の物件を借りると、お金は外に出ていって終わりです。

しかし、社長個人から借りた場合、会社としてはお金が出ていきますが、その行先は社長個人の収入になります。

②コストダウン

他人から物件を借りると、契約の更新を断られることもあります。

契約更新せず、移転する際、よくもめるのが現状回復費です。

支払額が高かったり、補償金や敷金から充当され、あてにしていたのに戻ってこなかったという経験がある方は多いはずです。

ですが、社長個人の不動産なら、契約の更新を断るということはありません。

社長の持ち物ですから移転することになっても納得がいきます。

また、原状回復費が仮に発生しても、個人の不動産所得の必要経費として認められる可能性があります。

社長は青色申告特別控除を使って最大65万円節税できる

一方、社長個人のメリットは何でしょうか。

①不安を安心感に変えられる

まずは安心感でしょう。

不動産を他人に貸すのは不安があるものです。

「家賃をちゃんと払ってくれるのか」「借りてくれる人や会社はちゃんと契約を守ってくれるのか」「退去してほしいとき、ちゃんと出て行ってくれるのか」と何かと心配がつきまといます。

この「ちゃんと」の不安がないのが、会社への賃貸です。

②所得税の損益通算を利用できる

収入を分散して、節税が図れることもメリットです。

経営者は、会社から役員報酬(給与所得)をもらっています。

基本的に給与所得は、「給与所得控除」という部分で概算経費を考慮しているため、一定の方法によりその控除額は決まってしまいます。

このとき同じ金額の収入を、給与と家賃収入に分けてもらうと、賃貸不動産の経費を使うことによって節税効果が生まれるのです。

たとえば、賃貸不動産で修繕費が発生し、その年の不動産所得が赤字になれば、給与所得と損益通算をして、給与所得で徴収された源泉所得税を戻してもらえる可能性があります。

不動産を貸さずに個人使用していても修繕費はかかるのですから、同じ修繕費を払うならば節税になる可能性を考慮するのもよいでしょう。

③青色申告制度を利用した節税

個人の確定申告の方法には、「白色申告」と「青色申告」があります。

青色申告は帳簿をつけることを条件に有利な特例を使える制度です。

そして、不動産所得には、青色申告特別控除というものがあり、10万円(一定の要件を満たせば65万円)の控除が認められています。10万円(65万円)相当額を所得から差し引いてもらえるので、仮に不動産所得が12万円ならば、そこから10万円引いて2万円で申告できます。

これは青色申告承認申請書に必要事項を記入して期限内に提出すると受けることができます。

④相続時にも節税になる

社長が個人的に所有している不動産を空き家にしていた場合、相続税上、建物は自用建物評価、土地は自用地評価になります。

これに対して会社に貸し付けている場合、貸家となることから建物は貸家評価、その建物の敷地は貸家貸付地評価となります。

貸家評価及び貸家建付地評価は、自用建物評価及び自用地評価と比べると、評価額はより減額されるため、結果的に相続税の財産評価額を下げることになり、相続発生時の節税につながる可能性があります。

適用を受けるために届出の提出期限に注意しよう

社長が会社に不動産を貸して不動産所得が発生したときは、住所地の税務署へ一定の届出をしなくてはなりません。届出の中には提出期限があるものがあります。

貸し始めた年から青色申告制度などを適用したい場合は、決められた期限までに書類を出さないと、その適用は翌年まで待たないといけないので注意が必要です。

一方、会社で賃貸時に行う手続きとして、新規に事務所を設置するのであれば、税務署、県税事務所、市役所などに事業所設置の届出をします。

もともと社長の自宅を本店所在地にして使用貸借をしていた場合で、すでに届出が済んでいる場合は、追加で届出を提出する必要はありません。

過度に高額な家賃設定は税務調査で問題になる恐れも

社長と物件所有者がイコールであることは、取引に客観性が不足する可能性があります。

いちばんのポイントは家賃です。

過度に高額な家賃設定は、法人の利益を減少させる結果となり、税務調査でも問題になる恐れがあります。近隣の類似不動産の状況等を考慮し、多少の特殊事情なども加味したうえで賃料(時価)を決定することも必要です。