退職金は「一括」か「分割」か

損金になる退職金の金額とは

これまで文中で繰り返している「損金」とは、費用として認められる金額をいいます。

つまり、法人税を計算するときに、一部の金額を費用扱いにすることができ、「損金算入」という言い方をします。

反対に、「不損金」は費用として認められない金額で、「損金不算入」という言い方をします。

会社が役員に支給する退職金で適正な額のものは、損金算入されますが、不相当に高額な部分は、法人税の計算上、損金算入できません。

つまり、社長が“鶴の一声”で「会長に退職金をこれくらい出す」と言っても、そのすべてが損金として認められるわけではなく、思わぬ法人税の負担が生じることがあります。

では、役員の退職金はいくらが適正なのでしょうか。一般的には次のとおりです。

役員退職金=最終の報酬月額×在任年数×功績倍率

たとえば、社長が息子に後を継がせて退任する場合、社長の最終の法人月額が100万円、在任年数が10年、功績倍率を3倍とすると、

役員退職金=100万円×10年×3倍=3000万円

この金額を超えて会社が退職金を支給すると、その超えた部分の金額は損金に算入されないこととなります。

退職金を受け取ったときの税金はいくらかかるか

次に、退職金を受け取る側の税金を見て見ましょう

退職金は、その年の「退職所得」となります。

退職所得の求め方は次のとおりです。

退職所得=(退職金-退職所得控除額)×1/2

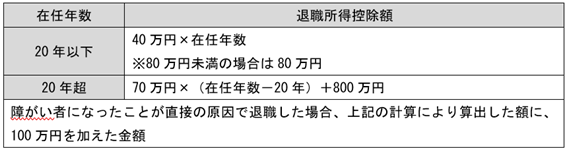

そして、退職所得控除額の計算法は、以下のとおりです(図表①)。

図表① 退職所得控除はいくらになるか

先ほどの例では、在任年数が10年なので退職所得控除額は、40万円×10年=400万円となり、

退職所得=(3000万円-400万円)×1/2=1300万円

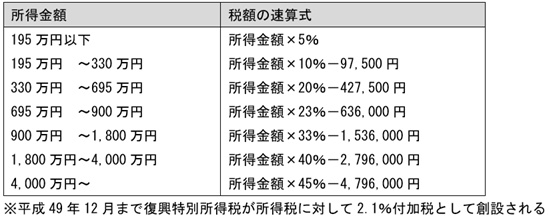

となります。この退職所得の金額に対し、所得税の税額表を適用して所得税額が算出されます(図表②)。

図表② 所得税はいくらになるか

上記の速算式をもとに算出された所得税額は、会社が退職金を支給するときに源泉徴収します。

所得税額=1300万円×33%-153万6000円=275万4000円

半分を退職金、半分を年金として受け取る方法もある

また、在任期間によって大きな差が生じる場合もあります。

というのも、税制改正によって在任期間が5年以下の役員の場合、退職所得の計算式にある、退職金から退職金から退職所得控除額を控除した残額の「2分の1」という部分が廃止されたからです。

つまり、在任期間が5年か6年かで、所得税額は倍も違ってくるのです。

また、退職金を一括で受け取る場合、退職所得、所得税率の税率・税額が大きくなることが考えられます。

そこで、半分を退職金、半分を年金として複数年に分割して受け取る方法もあります。年金として、複数年に分割することで、1年あたりの所得が小さくなり、税率を下げることができます。所得の種類が雑所得になることで毎年の年金から公的年金等控除額を控除でき、その分、所得税額が下がります。

一括して退職金を受け取るか、分割して年金として受け取るか、両者を比較して、適切な方法を検討してみましょう。

退職金の原資に生命保険を活用する

ところで、会社は高額な社長の退職金をどのように準備すればよいのでしょうか。多くの会社では、生命保険を活用しています。万が一のリスクに備えつつ、退職時に解約することで、解約返戻金を退職金としているのです。

具体的には、掛金の2分の1を損金、2分の1を資産計上するものが多く、退職金の支給時期まで各事業年度にわたって、2分の1が損金計上されます。

退職金の支給時期になると、生命保険契約を解約して解約返戻金を会社が受け取り、それを原資に退職金を支給します。会社は解約返戻金を受け取ると収入として計上しますが、これまで資産計上してきた分は解約返戻金から差し引きますので、結果として、掛金全額が経費として処理されることとなります。

会社の収入=解約返戻金-資産計上累計額-退職金

平成26年度の税制改正で、平成28年の所得税から給与収入1200万円超は給与所得控除が230万円に、平成29年の所得税から給与収入1000万円超は給与所得控除額が220万円に引き下げられました。平成30年の税制改正では、平成32年分以後の所得税から給与収入850万円超は給与所得控除額が195万円に引き下げられます。

また、会社が掛けてきた生命保険を社長個人が買い取ることで、ほとんど税負担なく会社から資金を移転する方法が、平成23年度の税制改正では認めないとされました。

ただ、複数の生命保険をかけているとか、社長の在任期間が短いときなどでは、こうして一時の所得として受け取る方法も検討する余地はあるでしょう。

死亡時の退職金・弔慰金の支給規定を整備しておこう

役員の死亡により退職金を支給する場合、退職金とは別に弔慰金を支給することができます。遺族が受け取る弔慰金は相続税が非課税です。

業務上の死亡時は賞与を除く給与の3年分に相当する金額が、業務上の死亡でないときは同半年分に相当する金額が弔慰金として取り扱われます。

退職給与規定と併せて、弔慰金の規定も明確に盛り込んで整備しておくことをおススメします。