会社の役員社宅を借り上げる

借り上げても、所有して賃貸しても、会社の節税になる

会社が社宅をもつ場合、主に2つの形態があります。

いずれの場合も費用を生み出すという点で節税効果が期待できます。

①借り上げた物件を役員社宅として賃貸する方法

物件所有者に支払った家賃等を費用とすることで会社の利益を減らす効果があります。その社宅に居住する役員から一定額の家賃を収受する必要がありますが、受け取る家賃は支払金額の半額でよく、支払った家賃の半額を経費にできます。

②会社で取得した物件を役員社宅として賃貸する方法

物件を所有している場合は、その物件の減価償却費や借入金利子などが会社の費用となることから、こちらの方法でも利益を減らす効果があります。

役員が社宅に住む3つのメリット

役員自身も社宅に住むメリットがあります。

①比較的低い自己負担で済むことができる

社宅には事業活動の側面も含まれるため、会社で賃料の一部を負担することが可能になり、役員個人の自己負担額は個人で契約する場合より低くなります。

②原状回復費を支払う必要がない

社宅は、物件の所有者と会社が賃貸借契約を結んでいます。そのため会社との契約内容次第ですが、仮に転居する場合でも、ほかの役員が継続使用する場合等はその時点で会社が物件所有者に原状回復費を支払わずにすむことがあります。

③賃料分の役員報酬が節税になる

個人で賃貸契約をすると、当然、賃料を全額支払うことになります。

その家賃を支払うために役員報酬も高く設定することになり、所得税や住民税の負担が増えることになります。しかし、役員社宅を利用すると、自己負担が減るため、役員報酬を高く設定する必要がなくなり、結果として個人の税金の節税につながります。

条件つきで家賃全額を経費にできる

会社が賃料の一部を負担することで、「比較的低い自己負担で済むことができる」ということは、会社が賃料を負担しない部分については、給与として課税されることになります。

しかし、会社が1ヵ月あたり一定額の家賃を、役員から受け取っていれば課税をしなくてもよいとされています。ですから、もし無償で賃貸する場合には、会社が所有者へ支払っている家賃の額が給与に課税されます。

それではこの一定額の家賃とはいくらなのでしょうか。

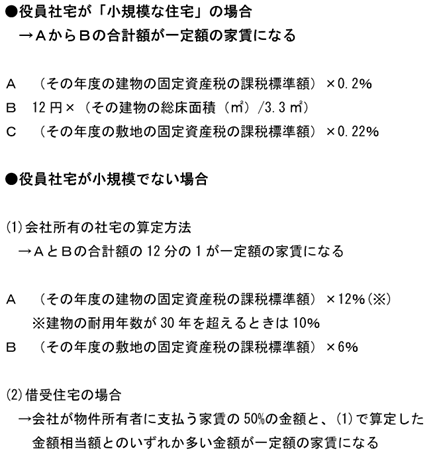

一定額の家賃は、貸与する役員社宅の床面積により、「小規模な住宅」と「それ以外の住宅」に区分して計算します。例外として豪華な社宅は、相場家賃を会社に支払わないと給与として課税されてしまいます。

小規模な住宅は、建物の耐用年数でわけて判断します。

耐用年数が30年以下の物件の場合は、床面積が132㎡以下の住宅、耐用年数が30年を超える場合は99㎡以下の住宅を「小規模な住宅」としています。

豪華な社宅に該当するかは、床面積が240㎡を超えるもののうち、内外装の状況等の各種要素を総合勘案して判定します。

また、240㎡以下のものは、役員個人の嗜好を著しく反映したもの以外は小規模な住宅やそれ以外の住宅の計算で行います。

それぞれの家賃の算定は以下のとおりです(図表①)。

図表① 給与として課税されない一定額の家賃とは

個人が契約者であり、その個人に住宅手当を支給する場合は、社宅としては取り扱わず、給与として課税されることになります。

また、礼金や仲介手数料などの支出に関しては、税務上はっきりとして規定がありません。したがって全額を会社負担とした場合は、給与課税の問題になる可能性があります。

地代は経費に充てて節税に

土地があるなら使わなきゃ損

中小企業では、経営者が所有している土地に会社が建物を建てて、事業を行っているケースが少なくありません。自分の土地があるならビルを借りて家賃を払うより、その土地を活用したほうがいい、という考え方です。

この場合、会社は無料で土地を借りていることが多いものです。

これを「使用貸借」といいますが、利益の出ている会社は地代を経営者に払うことによりその地代を経費にできます。

土地の貸借方法には注意が必要

土地の貸借には4つの方法があります。

①使用貸借方式

②権利金方式

③相当の地代方式

④無償返還方式

①「使用貸借方式」は、地代は無料ですから、会社の節税にはなりません。

②「権利金方式」は通常、借地権の慣行のある地域では、土地を借りるときに、権利金を支払うことになります。

③地主が経営者個人でも、土地を借りた会社から権利金の支払いがないと、借地人である会社は、土地所有者から権利金に相当する金額の贈与を受けたこととされます。これを、「権利金の認定課税」といいます。

そうなると多額の利益が生じ、会社は節税どころか多額の税金を支払う必要があります。かといって会社がそれだけの額の権利金を用意することは現実には困難です。ですから②の方法はオススメできません。

③「相当の地代方式」は、権利金の認定課税をしない代わりに、それ相当の地代を支払うというものです。

この相当の地代は、土地の更地価額の年6%とされています。

通常、相続税の評価額で計算することが認められているので、たとえば土地の更地価額が1億円とすると、年間600万円の地代を経費にできます。

しかし、会社で大きく節税できても、地代を受け取った経営者個人がその分を地代収入として確定申告しなければならず、これは節税につながりません。

オススメは無償返還方式

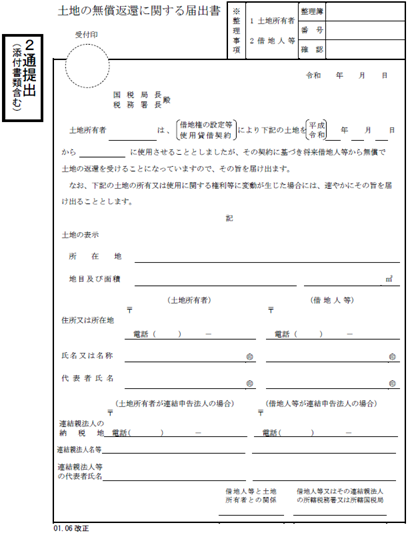

そこで④「無償返還方式」が有効です。

権利金も支払わない、相当の地代も支払わない、かつ権利金の認定課税にならないという方法です。近郊の地代相当額を会社から地主である経営者個人に支払うだけです。会社は大きな負担をせずに地代を支払うことで、その分を経費にできます。

個人で不動産所得として確定申告をする必要がありますが、土地の固定資産税を経費にできるので大きな負担にはなりません。なお、この方式を採用するには、以下の「土地の無償返還に関する届出書」を遅滞なく税務署に届けることが必要です(図表②)。

図表② 土地の無償返還に関する届出書

最新税制に対応!申告間違いを防ぐ方法

2020年から、給与所得控除は引き下げ、基礎控除は引き上げへ

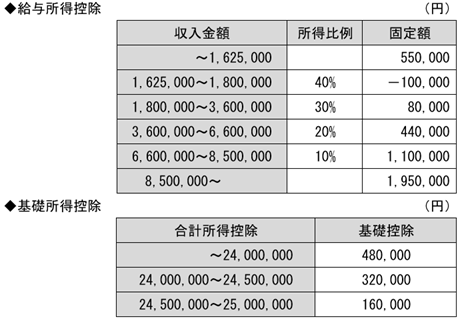

税制改正によって、給与所得控除額が10万円引き下げられ、基礎控除額は10万円引き上げられることとなりました。

これは「働き方改革」を後押しするうえで、特定の収入だけが適用される給与所得控除や公的年金等控除から、所得の種類に関係なく、適用される基礎控除に負担調整比率を映していくという流れを受けたものです。

さらに給与所得控除の上限額も引き下げられました。

上限額が適用される給与等の収入額は850万円とされ、給与所得控除の上限額は195万円となりました。

また、基礎控除の適用は、個人の合計所得金額によって変わります。

合計所得金額が2400万円を超える場合、その合計所得金額に応じて控除額が逓減し、合計所得金額が2500万円を超える場合、基礎控除の適用はできません。

いずれも、適用は平成32年(2020年)以降の所得に適用されます(図表③)。

図表③ 給与所得控除と基礎所得控除の改正内容

収入850万円超の子育て・介護世帯には配慮も

今回の税制改正は年収850万円超の人にとっては、実質、増税となる内容です。

ただし、子育て世代や介護世帯には、大きな負担にならないよう「所得金額調整控除」という控除がなされているのも確認しておきましょう。

これは本人が特別障がい者、あるいは特別障がい者に該当する方がいる場合、また23歳未満の扶養親族がいる世帯の場合、収入金額から850万円を控除した額の10%相当額を、給与所得の額から控除することができるという内容です。