自社株式の評価額はどうやって計算するか?

自社株評価3つのポイント

上場株式のように取引相場のある株式は、取引相場という客観的な数値があるため株価の評価は一目瞭然です。

一方、上場していない会社の株価を評価する場合、客観的な数値はありません。

そこで、国税庁が作成している「財産評価基本通達」の、取引相場のない株式等の評価に基づいて株価を評価します。

ここでの自社株式とは、同族会社のオーナーやその家族が所有する株式等のことをいい、上場株式に対して、「非上場株式」「未上場株式」といわれ、財産評価基本通達の「取引相場のない株式」を指します。

自社株式の評価方法は前述したとおり、「①株主の区分」「②会社規模の区分」「③評価方式の決定」の3つの要素で構成されています。

①株主の区分を判断する

会社を支配している株主(支配株主)かどうかを判断します。

支配株主と、会社の意思決定に影響を与えることができず、単に配当を期待するだけの株主(少数株主)では、③の評価方式が異なります。

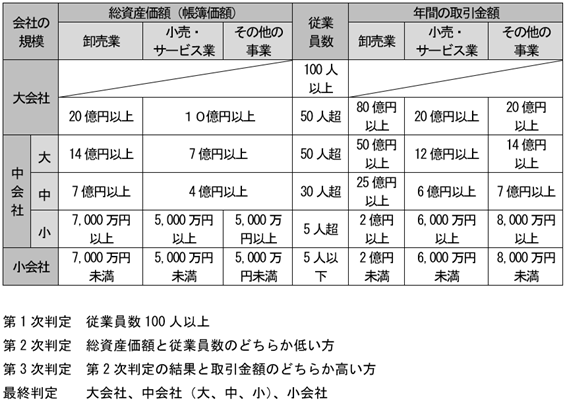

②会社規模の区分を判断する

繰り返しになりますが、会社規模を従業員数、総資産価額、取引金額に応じて、「大会社」「中会社」「小会社」に区分します。このうち仲介者はさらに「大、中、小」に分かれるため、会社規模は5つの区分のどれかに当てはまります(図表①、②)。

図表①自社株価額の会社規模の区分

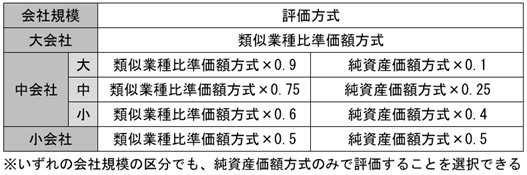

図表② 原則的評価方式の計算法

①株主の区分とこの5つの区分によって、③の評価方式が決まります。

また、特定の評価会社に該当しないかも判定します。

特定の評価会社とは、土地や株式の保有割合が大きい、清算中、開業後3年未満当の特定の事情のある会社です。

③評価方式を決定する

評価方式には、「原則的評価方式」と「特例的評価方式」があります。

①株主の区分で支配株主となれば「原則的評価方式」で、少数株主となれば「特例的評価方式」を採用します。

原則的評価方式には「類似業種比準価額方式」と「純資産価額方式」の2つがあり、特例的評価方式には「配当還元方式」の1つのみです。

原則的評価方式は、会社規模の区分に応じて、類似業種比準価額方式と純資産価額方式を組み合わせて計算します。

それぞれの計算方式は次のとおりです(図表③)。

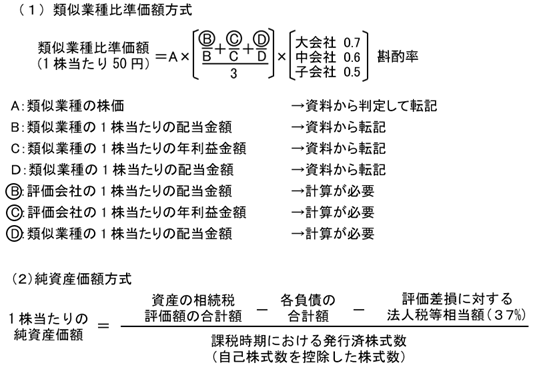

図表③ 各評価方式の計算法

●類似業種比準価額方式

業種が類似する上場会社の株価と比較して自社株式の評価額を算出する方法です。比較には、配当金額、年利益金額、純資産価額の3つの比準要素を用います。

●純資産価額方式

会社の資産や負債の状況から自社株式の評価をする方法で、他者と比較することはありません。財務分析の考え方のように、「繰越利益剰余金がたくさんあるから健全である」「債務超過に陥っているから財政状態がよくない」という評価です。

なお類似業種比準価額方式の比準要素の1つである純資産価額は、帳簿価額を用います。ただし、会計上の帳簿価額ではなく、税務上の帳簿価額となるので、法人税申告書から純資産価額を計算します。

一方、純資産価額方式は、帳簿価額ではなく時価を用います。

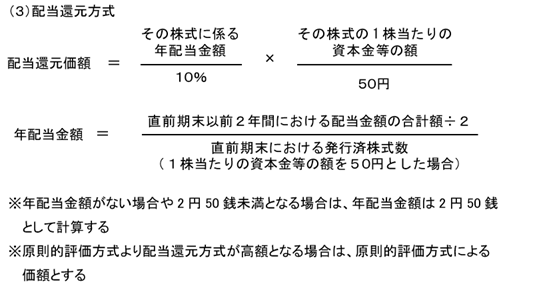

●配当還元方式

過去の配当を基礎に計算した評価額(配当還元価額)をもって評価額とする方法です。

こんな株式評価額の増加に気をつけろ

会社への貸付金を放置していませんか?

会社の資金繰りが厳しいとき、社長は給与を会社に貸し付けることがあります。

また、資産を購入するとき、銀行からの融資だけでは資金が不足する場合、社長個人のお金を会社に貸すことがあります。

そのようなときは、自分の会社から利益を受け取ったり、返済計画を作成したりすることは少なく、どちらかというと「あるとき払いの催促なし」になるケースがほとんどかと思われます。

会社に利益が出て、社長へ返済を継続している状態であればよいのですが、会社への貸付金が塩つけ状態になっていると、貸借対照表にいつまでも借入金残高が残ってしまうことになります。

会社側から見ると借入金ですが、社長側から見ると貸付金ですから相続財産となります。このとき社長に万が一のことが起こってしまうと、相続財産にこの貸付金残高が含まれることとなります。

「返済してもらうつもりでなかった」

「会社にはお金がないので返済できなかった」

「本来の貸付金はもっと少なかった」

こう言っても、相続財産の評価では1億円貸していれば、その貸付金は1億円の評価になってしまいます。

貸付金の放棄は贈与税の課税に注意

この貸付金を相続税の対象外にするには、この貸付金を放棄します。

会社にとっては本来返済すべき借入金を免除されたので、放棄した貸付金は「債務免除益」として利益に計上されます。

たとえば、1億円免除してもらうと1億円利益に計上されることになります。債務免除前に利益が1000万円あれば、1億円がプラスされて1億1000万円の利益となり、それに対して各種の税金の支払いが発生します。

このとき、税務上の繰越欠損金があると、その利益と相殺されます。

期限が切れてしまう欠損金が残っているのであれば、その期限切れ部分の繰越欠損金の範囲内で貸付金を放棄すると、債務免除益が発生しても相殺され、法人税等は課税されないのです。

ただし、この方法はメリットばかりではありません。

繰越欠損金があるからといって放棄してしまうと、贈与税が課税される可能性があるからです。

なぜ贈与税が発生するのかというと、会社が債務免除益を受けると利益が発生して、その結果、会社の価値が増加するからです。

そして、価値の増加は株式の評価に影響してきます。

これは、ほかの株主がもっている株式評価額の増加を意味します。

ほかの株主は会社にお金を貸していないし、出資をしていないにもかかわらず、社長が貸付金を放棄したために、株式の評価が増加し、間接的に社長から贈与を受けたとみなされて贈与税が課税されるのです。

また、この贈与税の計算の基礎となる株式の評価は、前述の『財産評価基本通達』の取引相場のない株式等の評価によります。

会社の貸借対照表ではなく、時価で評価するので、とくに以前取得した土地等は現在の路線価で評価し直すと、貸借対照表に計上されている評価との乖離が大きくなります。そのために、貸借対照表だけ見て贈与税が課税されていないと判断してしまうことは要注意です。

贈与税の税率は、累進性が強く、基礎控除110万円控除後の課税価額が1000万円の場合、贈与税の課税価格に対して、275万円が課税されます。

貸付金を減らすほかの方法として、会社の貸借対照表に計上されている借入金を資本に振り替える方法があります。現金の代わりに社長が貸している貸付金の現物を出資して、株式を購入します。

この場合、時価で評価するため、こちらも実行前によく検討することが必要です。資本金に組み入れると、組み入れる金額によって、住民税の均等割の増加、また、中小企業税制で優遇されている税率等が利用できなくなります。