最新税制に対応!申告間違いを防ぐ方法

登録免許税の免税措置の新設

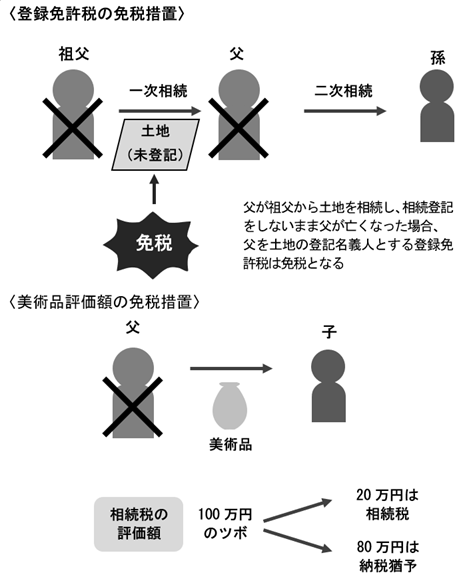

平成30年度の税制改正によって、土地の相続登記に対する登録免許税の免税措置が創設されました。これは相続登記がされていない土地が全国的に多いことを背景に創設されたものです。

被相続人が第一相続時に所有権移転の登記をしないまま亡くなった場合、その相続人が第一相続時の相続税の支払いを免除されるというものです。

免除される条件は、次のとおりです。

●個人の相続であること

●土地の所有権であること(建物は不可)

●相続による土地所有権の移転前に被相続人が亡くなっていること

●その死亡した個人を所有権の登記名義人とするための登記であること

●平成30年(2018年)4月1日~平成33年(2021年)3月31日までの間

特例の美術品に関する相続税の納税猶予制度の創設

また、相続税に関する納税猶予の措置として、美術品に関する規定が新たにまとまりました。

これは美術館などに美術品を預けて管理を任せていた所有者が亡くなった場合、一定条件のもとで、美術品の評価額の80%相当の相続税は納税が猶予されるというものです。

美術品の対象は、重要文化財や登録有形文化財です。

美術館と美術品の長期寄託契約を結んでいることが必要とされます。

また、納税猶予の適用を受ける場合、担保を提供する必要があるほか、3年ごとに税務署に必要書類を提出しなければなりません(図表①)。

図表①相続に関する新設制度

事業承継とは3つの権利を譲渡すること

「自社株」の評価がカギを握る

ここまでで資産づくりにおいて、いかに節税対策が大事かわかってもらえたでしょう。ここでさらにもう1つ、資産づくりを行ううえで、オーナー経営者が向き合わなければならないことがあります。それが事業承継です。

そもそも経営の目的とは、会社に「利益と資産」を残すことです。

事業がうまく進めば会社の評価は上がり、結果的に、会社の利益と資産はどんどん大きくなるでしょう。そしていずれは次の後継者をどうするかを考えなければいけません。

会社の業績が好調だった場合、それに比例して会社の評価は高くなります。

自社株の評価額も高くなるので、万が一、後継者に承継するとなった場合、多額の相続税が発生します。

ですが、相続税を節税するという観点で、事業承継を考えた場合、自社株評価が高いというのはマイナスです。それゆえ資産づくりを前提に、事業承継を考えるうえでは「いかに自社株評価を低くするか」が重要なのです。

よくある失敗が、後継者に自社株を譲ったときに多額の贈与税が発生し、納税できないというケースです。会社の含み資産や内部留保が想定以上に多く、自社株の評価額が思っていたよりも高いときは注意が必要です。

さらに事業承継は自社株だけを譲れば終わりというものではなく、次の3つを承継しなければなりません。

①経営権の承継

②自社株の承継

③事業用資産の承継

どれか1つ欠けても、どれか1つが中途半端でも、事業承継は成功しません。

「社長に就任できたが、自社株の多くを共同経営者の叔父が所持している」

「自社株を90%承継することに成功したが、事業用資産が自分名義のままになって銀行の抵当も設定されている」

といった問題が発生するからです。

また、事業承継では、誰に会社を託すかがいちばんの悩みでしょう。

経営者の実子、従業員、取引先や同業者、M&Aなど、さまざまな方法がありますが、いずれも経営者だけの一存で決められることではありません。

誰にバトンを渡すのか、渡す相手が決まったら3つの承継をどのように進めればいいのか、相続対策をどのように解決すればいいのか・・・・・・。

会社経営をしながら同時並行で進める必要があるのです。

ですから、資産づくりを前提に事業承継を考えるのであれば、まずは事業承継対策の進め方をきちんと把握し、そのうえでどのような節税策があるかを検討しなければならないのです。

事業承継の基本的な流れを知る

動き出しは早いほど有利

では、さっそく事業承継の基本的な流れを確認していきましょう。

【財産棚卸】

まずは財産を把握することです。

どんな会社にも「正の財産(資産)」「負の財産(債務)」があります。

現経営者が会社に多額の現金や土地を貸し付けている状態で、経営者に万が一のことがあれば、貸付金が相続財産となったり、事業用の土地が引き継げない可能性も出てきます。

何が、どこに、どれだけあるかをきちんと把握しておきましょう。

【自社株評価】

後継者に課税が発生するかどうかは、自社株の評価額によります。

長年、好業績だった結果、多くの内部留保をもち、大きな含み益などがあれば、額面の100倍以上に評価されることもあります。それゆえ適正な自社株の評価額を知ることが大切です。基本は会社の業種業態、売上規模、従業員数、総資産の4つが要因となり、

●大会社

●中会社の大

●中会社の中

●中会社の小

●小会社

の5つに区分されます。そして会社の規模によって

●「類似業種比準価額方式」

●「純資産価額方式」

●「類似業種比準価額方式と純資産比準方式の併用方式」

●「配当還元方式」

のいずれかで計算されます。

【承継計画の立案】

次に承継計画、つまり誰に会社を託すかを考えます。

後継者候補は主に次のケースがあります。

●経営者の実子

●従業員(親族以外の候補者)

●取引先、同業者、M&A

後継者教育は一般的に10年必要です。中規模企業の平均引退年齢は67歳といわれていますから、57歳の時点で後継者候補を選んでおく必要があります。

また、事業承継は「会社の体質改善の機会」でもあります。

新たな販路開拓・取引先拡大、赤字部門からの撤退、異業種への参入など、現状を見直す“チャンス”として捉えてみるといいでしょう。

【納税資金の確保】

納税資金の確保は、相続対策の流れでも述べたとおり、「生命保険」「持株会社」「退職金制度」を利用するのがいいでしょう。「自社株の物納」も有効ですが、過去の記事で述べたように要件がありますので確認が必要です。

【納税猶予の特例制度を活用する】

経営者の世代交代を円滑に進めるための特例で、次の措置が取られています。

●株式すべてが全額猶予

●先代経営者以外の経営者からも承継可能

●後継者は1人ではなく、2~3人でも可能

●会社の業績悪化に応じた減免措置

●雇用確保要件を満たせなくても都道府県に理由書を提出すれば納税猶予が継続

【信託を活用する】

信託には「委託者」「受託者」「受益者」の3者が存在し、一般的に信託というと信託会社のような専門家が受託者となり、受託者の遺言に沿って実行します。

これを「商事信託」といいます。一方で受託者を家族などの個人に指定して、被相続人の希望を叶える信託を「民事信託」と呼びます。

個人の相続は民事信託が一般的ですが、専門知識を有していない人がどこまで実行できるかはわかりませんので、まずは信頼できる専門家に相談し、どちらの方法がいいかを検討するといいでしょう。

ここまでが事業対策に関する基本的な流れです。

最初の財産棚卸から確認をしなければいけないという方もいれば、承継計画の立案中であともう一歩という方もいるでしょう。いずれも決してラクな作業ではありませんが、事前準備をしっかりとして、長期的な視点で考えていく必要があります。特例制度の活用や注意点などもありますので、困ったときには顧問税理士をはじめ、専門家に相談してみるようにしましょう。

では、次からは事業承継に関する直接的な節税対策をご紹介します。

どれも有効的な手段なので、いまの状況を踏まえて適用できるかを検討してみましょう。