相続時精算課税を使った節税法

制度を使えば大半の人は相続税を払わず早期に贈与できる

「相続時精算課税制度」とは、相続財産と贈与財産を合算して税額計算をする贈与税の制度です。

この制度を選択すると、生前贈与をした場合の贈与税は軽減しますが、相続のときに贈与された財産と相続財産を足した額に相続税がかけられます。

適用対象は、贈与があった年の1月1日において親が60歳以上、子または孫が20歳以上の要件で、贈与税の非課税枠は2500万円までとされています。

これは「暦年贈与(一般贈与)」とは対照的な贈与で、相続のときに相続税を清算する仕組みです。現実に相続税を払っている人は、対象者のおよそ100人に4人といわれます。

ということは、この相続時精算課税制度を利用すれば、100人のうちの96人が相続財産と合算しても相続税を払うことなく、贈与税も払わずに早期の贈与ができることになります。

総額2500万円を超えた分は一律20%の税率がかかる

この制度は、総額2500万円までなら複数回に分けて贈与することも可能です。贈与する回数や贈与する財産の種類に制限はありません。

ただし、贈与税の非課税枠2500万円を超えた金額には、一律20%の贈与税がかかります。これも相続の際に、相続するすべての財産と合算をして、相続税の計算をします。

その意味では、相続時精算課税制度は、相続税の節税にはなりません。

さらに相続税の申告時に、相続税より相続開始時まで納付した贈与税額のほうが多額だった場合は差額が還付されます。

再変更できないので適用は計画的に

相続時精算課税制度は、暦年贈与と異なり、申告関連の手続きが厳格で煩雑です。

非課税でも、贈与される側が所轄の税務署長に申告をしなくてはなりません。

また、申告期限は、相続時精算課税制度で贈与した翌年の2月1日から3月15日までです。一度、相続時精算課税制度の贈与を利用すると、暦年贈与に戻すことはできません。数年後に、節税のために、暦年贈与を使いたくても、認められないのです。

さらに、贈与税の非課税枠2500万円を超えた金額には一律20%の贈与税がかかるため、贈与をされた年ごとに申告を続けなければなりません。

仮に贈与税の申告漏れであっても、相続時精算課税制度は最終的に相続税で清算します。くれぐれも注意しましょう。

また贈与時の価額で相続財産に合算されるので贈与時より価額の評価額が上昇している場合は有利ですが、価値が下落している場合は、大変不利になりますのでこの点も注意が必要です。

賃貸住宅贈与の節税法

賃貸不動産収入が子どもの資産づくりになる

子どもや孫に少しでも財産を残してあげたいと思うのは、親の切なる願いです。

そこで、現金を、時価より低めに設定される不動産などに変えて、相続時精算課税制度を活用すると、大変有効的です。

具体的には、この制度を活用して、賃貸住宅を贈与します。

贈与した物件の不動産賃貸業から生まれる現金所得が子どもの所得になり、最終的に大きな節税になることもあります。

加えて、養子縁組や小規模住宅地等の特例を活用して、さらに節税を図ることも考えられます。

専門家と相談するなどして、よく検討してから行いましょう。

値下がりのリスク対策を立てたうえで贈与しよう

賃貸住宅の建設ラッシュは、不動産業者が相続税の節税になることをうたい文句に、賃貸のマンション、アパート、駐車場、倉庫等などの収益物件の建築や購入を勧めることから始まっています。

すでに述べたように、不動産に投資することは、相続財産を評価するときに、価値を低くできるからです。

不動産は、現金よりも処分しにくく、人に貸すことによって、さらに事由がきかなくなります。そのような事情から税務上の評価が下がります。

たとえば、相続税評価額では、1億円の土地は6000~7000万円程度。1億円の建物であれば、4000~6000万円ぐらいにさがります。

一方で、不動産の売買には手数料もかかります。

不動産の価値が老朽化して下がることもあるでしょう。借り手がなくなった賃貸物件は家賃収入が入らず、節税どころかリスクになることも考えられます。

そうしたリスク管理をするうえでも、不動産活用は、信頼できる不動産屋と税の専門家に相談しながら、進めることが大切です。

離婚による財産分与の節税法

財産分与や慰謝料に税金はかからない

離婚に伴う財産分与は、夫婦が婚姻期間中に築いた財産を分配するためです。

外で働いて賃金を得る夫は自分の財産が増える一方で、家事育児に専念する妻は財産が増えないという不公平感を離婚時に解消するのです。

財産分与の対象は原則、婚姻期間中に築いた財産です。婚姻前から所有していた財産や、婚姻期間中に相続や贈与により所得した財産は財産分与の対象外です。

その法律的根拠は、民法762条にあります。

「夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産とする。夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する」

なお、共有財産ではないと主張する場合、主張する者に共有ではない旨の立証責任が生じます。

では、離婚に伴う財産分与に税金はかかるのでしょうか。

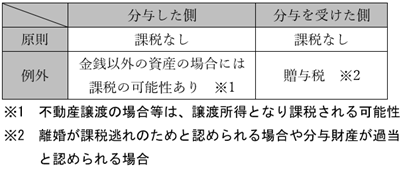

原則、離婚に伴う財産分与や慰謝料に税金はかかりません。

ただし、夫婦の協力によって得た財産の額や、そのほかの事情を考慮しても過当な部分は、贈与があったものとされます。これは、贈与税あるいは将来の相続税の回避を目的に離婚という手段をとることを抑止する意味合いもあります。

3000万円の特別控除は離婚後に使える

離婚による財産分与や慰謝料の支払いを金銭で行う場合、前述のように分与額が不相当でなく、離婚が課税逃れのためでなければ、原則、課税はされません。

しかし、金銭ではなく、不動産で分与を行う場合は、注意が必要です。

通常、不動産の譲渡があると、売値から買値(建物は減価償却後)および仲介手数料などの譲渡費用を差し引いた残りが譲渡所得となり、それに税金がかかります(原則15%の所得税と5%の住民税、軽減税率もあり)。

また、居住していた自宅を売却した場合、一定要件を満たせば、譲渡益から3000万円を控除できる居住用財産の譲渡所得の特別控除という特例もあります。

ですが、ここで注意すべきは、親族に対する譲渡には適用がないことです。離婚前は、分与される側は法律的に親族です。つまり、譲渡益が発生しそうな場合、籍を抜いて離婚後に分与しないと3000万円の控除規定が適用されず、思わぬ税金がかかるのです(図表①)。

図表① 離婚による財産分与の課税関係

なお、不動産を分与対象にした場合、金銭のやりとりを伴わない譲渡となり、そのときの時価で譲渡したとみなされます。譲渡所得の計算上は、売値0円でなく、売値=時価であることに注意してください。