贈与税の非課税枠を活用した節税法

年間110万円の無税の贈与枠を活用しよう

生前から贈与等によって財産を減らす方法があります。

それが「暦年贈与」です。基礎控除額の年間110万円までなら、贈与税は無税という特典です。年間110万円は少ないと感じるかもしれませんが、これは贈与税を受けた人1人あたり年間110万円ですから、10年経つと1100万円。子どもだけでなく、孫にも贈与できるので、5人だと10年で5500万円にもなります。

贈与の証拠を残しておくことがポイント

この方法を使った場合、相続税の税務調査で問題になるのが、実際に贈与が行われたかどうかという点です。

相続財産が減っていることを証明しなければなりません。

まずは、贈与する人と贈与される人の預金間で、引き出しと入金が一致していることがポイントです。その証拠を残しておきましょう。

また、お互いの預金はお互いに保管しておくことです。通帳を一括管理していると、贈与が認められません。さらに、毎年いくらかでも金額を変えておくことをオススメします。さもなければ、定期贈与契約といって、贈与した合計額を分割贈与したものとみなされる可能性があるからです。

なお、相続開始前3年以内の贈与財産は、相続財産に組み込まれるので、早めに贈与を実行することが大切です。

配偶者への2000万円贈与を活用しよう

婚姻期間20年以上の配偶者へは、贈与上の特典があります。

これは、居住用の土地建物の贈与、または居住用不動産購入のための資金の贈与に対しては、夫と妻のどちらの側からでも2000万円まで無税の配偶者贈与を認めるものです。

この特典を利用する際、金銭よりも不動産の贈与をオススメします。

土地や建物の贈与税の評価は、通常時価よりも低く評価されるからです。

土地だと時価の80%程度、建物だと固定資産税評価となるので、時価の60%程度になる可能性もあります。

また、土地建物は、同じ割合で夫婦共有名義にすることです。

将来、万が一売却することになったとき、居住用として、夫婦ともに3000万円控除を適用できます。

贈与税がかからない財産とは

扶養義務者が子どもや孫の生活費、教育費を贈与しても、贈与税はかかりません。ここすぃう扶養義務者とは、配偶者、直系血族、兄弟姉妹、三親等以内の親族で生計を一にするものをいいます。

通常の社会常識の範囲内で行われている限り認められます。大学の入学金や授業料、結婚費用、塾等の学習費用、もちろん生活費も非課税です。

節税になるか課税になるかの見極めが必要

業績不振で赤字を抱えている会社は、税務上欠損金を抱えています。

この赤字会社を援助するために金銭や財産を贈与しても、欠損金の範囲内であれば会社に法人税はかかりません。

税務上の欠損金は現在9年間繰り越せることになっていますが、中小企業の場合は、平成28年度および28年度改正で平成30年度以後の欠損金は10年間まで延長されることになりました。

しかし、故人が報じんに資産を贈与した場合、その贈与があったときの時価相当額により資産の譲渡があったとみなされ、譲渡所得税が課税されることがあります。

同族会社に無償で財産の提供をした場合も、その財産を提供した者からほかの株主へ、株式の価額のうち増加した部分に相当する金額の贈与があったものとみなされます。

このように一概にすべてが節税になるとはいえないので、注意が必要です。

贈与税の配偶者控除を使った節税法

最高2110万円控除できる

では、先ほど触れた、贈与税の配偶者控除を利用した節税方法をご紹介しましょう。「贈与税の配偶者控除」とは、結婚20年以上経った夫婦間で、自宅やその購入資金の贈与があった場合、最高2000万円まで控除が認められるというもの。

贈与税の基礎控除は110万円なので、110万円+2000万円=2110万円までは贈与税がかかりません。

通常の贈与なら、相続開始前3年以内の生前贈与はさかのぼって相続税が課せられますが、この適用を受けられれば加算の対象から外されます。

つまり、贈与をした年に被相続人が亡くなったとしても無税で大丈夫ということです。

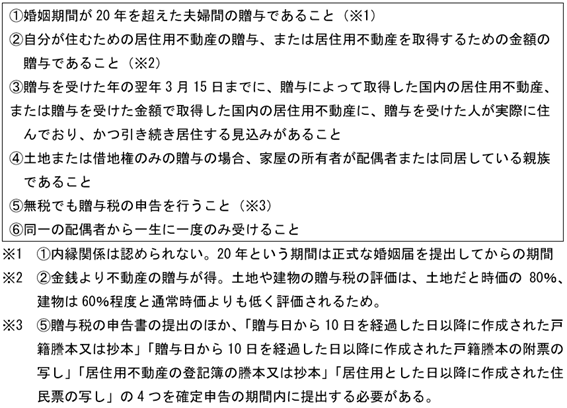

「贈与税の配偶者控除」を受けるには、6つの要件が求められます(図表①)。

図表①「贈与税の配偶者控除」を受ける6つの要件

①は、内縁関係にある人には認められません。

②は、自分が日常的に住むための不動産。別荘など住民票以外の土地には適用されません。

⑤は無税の範囲内でも適用には税務署に申告する義務があるということ。

⑥は、仮に1500万円の家を贈与されたときは1500万円のみが控除となり、残りの500万円を不動産以外の贈与で利用したり、翌年に繰り越したりすることはできないという意味です。

不動産を夫婦の共有財産にしておく

この贈与は、土地家屋の両方が夫名義になっている場合に有効です。

この控除を利用して夫婦の共有財産にしておくと、将来自宅を売却する必要に迫られたときでも「居住用財産の売却益に対する3000万円」の特別控除という特例を夫婦2人分で適用することができます。夫1人なら3000万円ですが、妻と2人なら合計6000万円の売却益まで税金がかかりません。

このように贈与税の配偶者控除を利用すると、大幅な節税が可能になります。