社長の報酬と退職金から考える

社長の報酬は会社の利益とのバランスが大事

自分の報酬が高いほうがよいか、低いほうがよいか――。

こう聞かれたら、どう答えるでしょうか。

雇われ社長なら「高いほうがよい」で正解です。

ただし、オーナー社長の場合、報酬が高ければよいというわけではありません。

報酬が高い場合、所得税で多額の税金を支払わなければいけない可能性があります。

かといって、報酬が低い場合、その分会社の利益が上がるので、法人税で多額の税金を支払わなければいけない可能性もあります。

つまり、オーナー社長にとって、会社の利益と自分の報酬のバランスが大事なのです。

会社の利益には「法人税」が課され、社長の報酬には「所得税」が課されます。相関関係がある両者が別々の税法で課税されるのです。

そのため役員報酬を差し引く前の会社の利益を「役員報酬」として受け取るのか、法人税を納めたうえで」「利益」としてそのまま留保するのか。

オーナー社長の手元に残る金額が変わってくるのです。

では、どのように変わってくるのか、説明していきましょう。

所得税等から社長の報酬を考える

所得税法では、オーナー社長の報酬も従業員の給料と同じく給与所得に分類されます。

所得税の計算方法は、社長も従業員も変わりません。所得の金額が上がるごとに、階段状に税率が高くなる「超過累進税率」が採用されています。

また、「給与所得控除」が認められているのも特徴です。

給与所得は、事業所得などのように必要経費を差し引くことができません。

代わりに所得税法で定められた給与所得控除額を給与等の収入金額から差し引くことになっています。

この給与所得控除の存在も、社長の報酬額を検討するときの重要事項です。

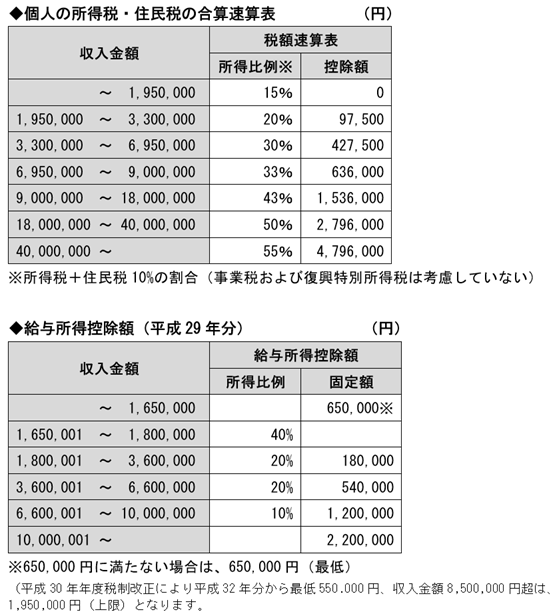

報酬の金額によって、給与所得控除額が変わります(図表①)。

図表① 所得税・住民税と給与所得控除額

また、国税である所得税および復興特別所得税以外に、地方税(都道府県、市町村の税金)として住民税(合計10%/所得割の税率)が課されます。

法人税等から社長の報酬を考える

「法人税等」とは、「法人税」「法人住民税」「法人事業税」を合わせたものをいいます。

法人税は、法人税法上の利益である「所得」の金額に、その金額に応じて定められた税率をかけて算出します。

これまで説明してきたとおり、社長の報酬を増やすとその分経費が増えるので、会社の利益が下がり、社長の報酬を下げると会社の利益が増えるという意味で、社長の報酬は法人税等の額と関係しています。

社長の報酬は、3種類に分類されています。

1つは「役員報酬」。ここまで社長の報酬という言葉で説明してきたのは、すべて役員報酬としての説明です。そして残り2つは「役員賞与」「役員退職金」です。

しかし、役員賞与が増えても課税対象となる「所得」は減らないことになっています(「事前確定届出」をすれば所得は下がります)。

したがって、社長は役員賞与より役員報酬のほうが、法人税法上は節税になります。

「役員賞与」は、利益が出たときに臨時に支給するものをいいます。

また役員報酬のうち、毎月支払われる一定額を超えた部分を、役員賞与とみなします。これは役員報酬を変動させて意図的に法人の利益を操作することを防止しようとするものです。

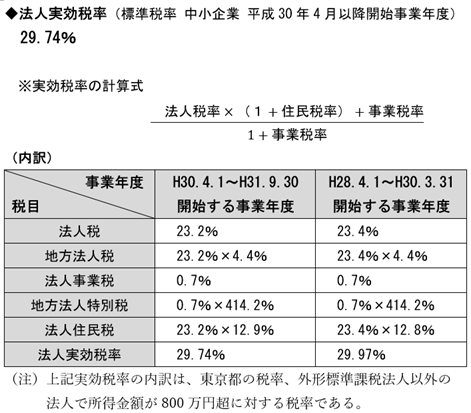

ちなみに法人税等の税率は、所得税とは異なる課税体系となっています。

また法人税等における事業税は地方税で、応益負担の原則から税金にもかかわらず経費になります。

そうした点を考慮し、消費税等以外の法人の決算申告時にかかるすべての税金を合わせて計算した税率を「実効税率」といいます。実効税率と所得の金額をまとめる次のようになります(図表②)。

図表② 役員報酬と法人実効税率

この実効税率は、最後に、最適な役員報酬の決め方の説明をするときに使いますので、覚えておきましょう。

社長の退職金が資産づくりのポイント

次に退職金です。資産づくりで、最も重要なのが退職金です。

というのも退職金は、所得税法上は「退職所得」として、優遇された課税のしくみになっているからです。

まず、給与所得控除より手厚い「退職所得控除」があり、控除後の所得の1/2だけが課税されます。さらに、給与所得と分けて課税されます。

たとえば、所得として年間2000万円の役員報酬を得ている社長が、さらに2000万円の役員報酬を増額する場合、所得税等の金額を計算すると次のようになります。

●2000万円×50%=1000万円

課税所得が1800万円を超えると、一定額を超えた額に40%(住民税10%を加えると50%)が課税されるので、税額は総額で1000万円となり、半分は税金で消えてしまいます。

一方、勤続25年で、2000万円の退職金をもらう場合、その所得税は次のようになります。まず、2000万円から退職所得控除の金額を差し引きます。

退職所得控除額は、勤続年数20年超の場合、

●800万円+70万円×(勤続年数-20年)=1150万円

そして、退職所得控除後の金額の1/2が課税対象になります。

退職金の2000万円から退職所得控除額1150万円を控除して半分にすると、425万円が課税対象になります。

給与とは合算せずに、分けて課税(分離課税)されるので、この425万円に対応する税率は、30%(うち住民税10%)、控除額は42万5000円となり、税額は、84万7500円となります。

●(2000万円-1150万円)かける1/2×30%-42万7500円=84万7500円

給与で支給される場合と比較して、900万円以上の節税になりました。

毎年の役員報酬を減らし、退職金という形で受け取ると、手取額にかなりの差が出ることがご理解いただけたはずです。

なお、税制改正によって役員等としての勤続年数が5年以下の者は、退職所得控除額の控除後の残額の半分を課税対象にできなくなりました。

一番お金がたまる報酬の決め方とは

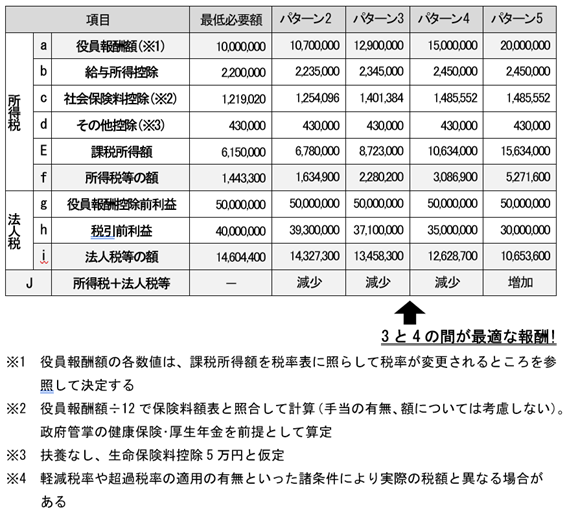

ここまでの内容を踏まえて、理想の報酬額を決める手順を紹介します(図表③)。

図表③ 最適な役員報酬シミュレーション

①社長の家族構成を踏まえて、今後、毎年必要になる金額を算定する。子供が増えるなど

家族構成に変更があれば、必ず算定し直す。

②①の報酬額の所得税額を計算する。また、①の金額より高い報酬額で、税率の変わり目

における税額を、それぞれ計算して把握する。

③翌期の予想の役員報酬控除前の利益を把握する。

④役員報酬控除前の利益額から①で算定した報酬を控除した金額を算定する。また②の

税額の変わり目における報酬を控除した場合の利益額を計算する。

⑤④の金額と法人税等の実効税率表から、それぞれの法人税額を計算します。

⑥②と⑤の金額のうち、いちばん小さい金額の近くが当期の報酬の最適額。

このとき、①で算定した社長の報酬の最低必要額と最も納税額が低くなる報酬額との差額は、退職金用の積立に回すことが可能な額といえます。

なお、退職金については、税引き後利益を内部留保するよりも、生命保険等を活用して、社外に留保するほうが税務上有利です。

そちらもあわせて検討してください。