持ち出しの備品を会社で買い取ってもらう

消耗品の買取り処理で経費に

会社の節税対策の基本は、やはり決算時の対策です。

会社の業績がほぼ確定する時期なので、税金の支払額もおおよそわかるからです。決算期末から申告期にかけてできる節税対策を見ていきましょう。

まずは現金支出を伴わない節税テクニックです。

設立して間もない会社であれば、社長が使わなくなったパソコン、棚、冷蔵庫、電子レンジ、机、椅子などの備品を、自宅から持参していることがよくあります。

これらは社長の持ち出しがなければ、本来は会社が現金を支払い、買わなければならないものです。設立後何年か経っている会社でも、そのような持ち出しの備品があれば、会社が社長からの借入金で、消耗品を買い取ったという処理をして、経費に計上できます。

会社側の買い取り価格は、次のように算出した金額以下ならば問題ありません。

たとえば、15万円で2年前に購入したパソコンを会社が買い取るとします。

パソコン等を個人で事業用として使用するときは、耐用年数4年として次のような減価償却費(減価部分)の計算をします。

●15万円×0.250×2年=7万5000円(減価部分)①

●15万円(購入価格)-(減価部分①)=7万5000円②

購入価格の15万円から、①の減価部分を差し引いた7万5000円以下であれば、消耗品として計上できます。ただし、1セット10万円以上の備品(中小企業者が平成30年3月31日までに購入したものは30万円以上)は購入した期に、全額経費に計上できないので注意が必要です。

なお、備品を売却した社長側は、生活に必要な動産の譲渡になりますので、譲渡所得課税はされません(ただし、1個または1セット30万円を超える書画や骨董の売却は課税対象となります)。

未払金・未払費用を計上する

3つの要件を満たせば損金算入できる

仕入や外注費などの「未払金(買掛金)」は、金額も大きいので、どの会社も当然計上しているでしょう。

では、それ以外の金額があまり大きくないものはどうでしょうか。

期末において未払いのものがあれば、もれなく計上しましょう。「ちりも積もれば・・・・・・」です。

次に、未払費用を計上しましょう。

会計上「未払金」と「未払費用」は区別されていますが、税務上はとくに区別をしていなく、損金として認められるためには「債務が確定していること」が重要となります。

債務が確定しているか否かは、次の3つの要件に照らして判断します。

①債務の確定=期末までに支払義務が確定していること

②原因事実の発生=実際に期末までに発生している費用であること

③金額の合理性=金額を合理的に算定できること

この3つの要件を満たしていれば、損金として計上することができます。

たとえば、従業員の給与、運賃、広告宣伝費などの諸費用で未払いのものがあたります。

また、社会保険料のうち会社負担分を計上することも可能です。

多くの会社では、社会保険料は支払ったときに費用として計上されているはずですが、決算期末では翌期支払分のうちの会社負担分を未払費用として計上しましょう。

前払費用も計上しよう

要件を満たせば、保険料、リース料、地代家賃まで

費用の計上時期は「その発生した期間に計上すること」が原則です。

これを発生主義といいます。したがって、本来、前払費用の計上はできませんが、次の要件を満たす短期のものは、支払時に金額を損金に計上できる可能性があります。

①一定の契約に基づき、継続して役務の提供を受けるために支出した費用である

②費用を支払った日から1年以内に提供を受ける役務である。

③毎期継続して「支払ったときに損金処理」する

具体的には保険料、リース料、地代家賃、各種会費などが該当します。

逓増定期保険に加入して年払いで契約する

解約時の使い方まで見据えることが大事

逓増定期保険は、生命保険です。

被保険者が死亡等した場合に、保険金を受け取ることができます。

さらに、その支払保険料の半分を損金に計上できるので、決算期末近くになって逓増定期保険に加入することで節税になります。

とくに前述の、短期の前払費用の規定とあわせて運用することで大きな節税効果を生むことができます。

つまり、保険料の支払いはその多くが月払費用ですが、これを年払契約にするのです。これによって短期の前払保険料に該当すれば、翌期1年分の保険料を損金に計上することができます。

ただし、この保険は解約した場合、「解約返戻金から資産計上額(支払った保険料のうち損金にならなかった金額)を除いた金額」が利益となります。

したがって加入に当たっては「会社に損失が生じた期に、保険を解約して損失を補填する」「保険解約時期と退職金支給時期を合わせる」などの目的を見定めたうえで、長期的な視点から検討する必要があるでしょう。

不良債権の賢い対処法とは?

債権を放棄して回収したとみなす

景気がよくないときには、未回収で残っている売上債権等があるはずです。

期末の売掛金や貸付金の中に、回収不可能なものがあるかチェックしてみましょう。税務上、そのすべてが貸倒損失として費用に計上できるわけではありませんが、なかには費用に計上できるものが含まれている可能性があります。

貸倒損失として費用計上が認められるケースは以下のとおりです(図表①)。

図表①

では、これらの条件を満たしていないものを貸倒処理するにはどうすればよいでしょうか。

たとえば、会社が倒産したわけではないけれど、いくら催促してもなかなか入金してもらえない売掛金等で、現実的に回収が不可能と見込まれるケースです。

この場合は、内容証明郵便を送付するなどして、その債権を放棄してしまえば貸倒損失として損金に計上することが可能です。

回収できない債権があれば、思い切って債権を放棄することによって「税金の減額分で債権の一部を回収した」と発想の転換をすることも、ときには必要かもしれません。

決算賞与は決算前に額を通知すること

通達した金額と支給した金額が異なるとNG

決算賞与は、期末に未払いでも、要件さえ満たせば損金になるため、非常に有効な節税策です。期末に利益が出ていても、資金繰り等の関係で決算日までに賞与の支給ができないケースもあるでしょう。

この場合、次ページの3つの要件さえ満たせば費用計上が認められます(図表2)。

図表②

とくに注意すべき点は、必ず各自に通知した金額を支給することです。

通知した金額と支給した金額が相違していると、その差額だけでなく、未払給与全額が費用として認められなくなります。

また、決算賞与は、節税対策とともに従業員の勤労意欲の工場という効果もあるため、そのあたりも考慮に入れて実施しましょう。

ただし、決算賞与は社会保険料などをすべて引いた金額で示す必要があるのでご注意ください。

ほかの決算前の節税項目には次のようなものもあります。

●貸倒引当金の計上

●有価証券の評価損の計上

●固定資産の評価損の計上

●消耗品の購入

●固定資産の修繕

ぜひ検討してみましょう。

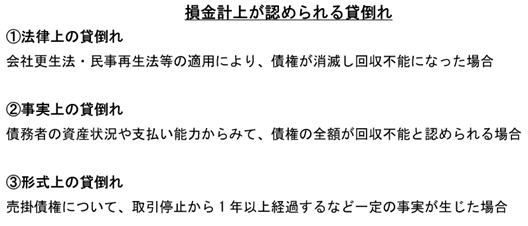

損金計上が認められる貸倒れ

①法律上の貸倒れ

会社更生法・民事再生法等の適用により、債権が消滅し回収不能になった場合

②事実上の貸倒れ

債務者の資産状況や支払い能力からみて、債権の全額が回収不能と認められる場合

③形式上の貸倒れ

売掛債権について、取引停止から1年以上経過するなど一定の事実が生じた場合

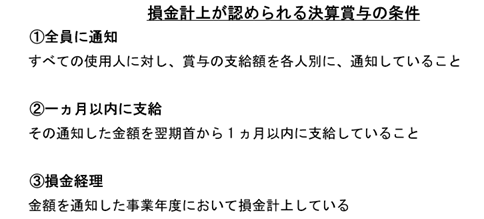

損金計上が認められる決算賞与の条件

①全員に通知

すべての使用人に対し、賞与の支給額を各人別に、通知していること

②一ヵ月以内に支給

その通知した金額を翌期首から1ヵ月以内に支給していること

③損金経理

金額を通知した事業年度において損金計上している