株式配当で損をしないための方法

確定申告をしない納税方法

確定申告をしない納税方法は、3つの選択肢から選べます。

1つめが「確定申告をしない方法です(=源泉分離課税)。 上場株式等の配当や投資法人からの金銭の分配金は、金銭の如何を問わず確定申告を浮揚にできます。この場合、源泉徴収されている所得税率および復興特別所得税率15.315%と住民税率5%での税額負担となります。

この方法は、1回に受ける申告不要を選択して、B株式の配当は確定申告をするという選択ができるのです。また、同じC株式の中間配当を申告不要とし、期末配当は確定申告をするという方法も選択できます。

確定申告をして「総合課税」とする方法

2つめが「総合課税」を選択して「確定申告をする」方法です。

総合課税とは給与所得や年金等の雑所得、不動産所得、事業所得等と合算して所得税を計算する方法です。総合課税の税率は、所得税が5~45%、住民税が10%、内国法人から受け取る配当等については配当控除の適用があり、所得税の配当控除は、税額控除制度で次のとおりです。

①課税総所得金額等が1000万円以下のとき、配当所得の10%

特定株式投資信託以外の証券投資信託の収益の分配金=配当所得の5%

特定外貨健等証券投資信託以外の外貨健証券投資信託の収益の分配金

=配当所得の2.5%

②課税総所得金額等が1000万円超のとき、1000万円超の部分の配当所得の5%

特定株式投資信託以外の証券投資信託の収益の分配金=配当所得の2.5%

特定外貨健等証券投資信託以外の外貨健証券投資信託の収益の分配金z

=配当所得の1.25%

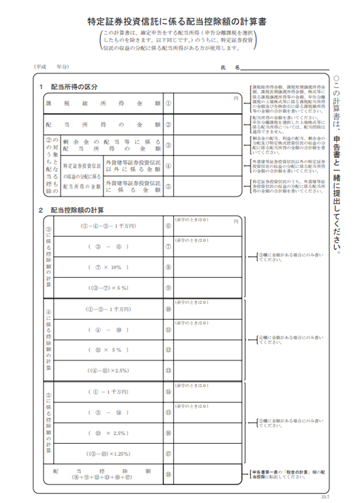

特定証券投資信託の配当所得がある場合、「特定証券投資信託に係る配当控除額の計算書」を使用して確定申告することになります(図表①)。

図表① 特定証券投資信託に係る配当控除額の計算書

このように配当控除は、商品内容により控除率が異なります。専門家や証券会社などのようによく確認してから申告する必要があります。

なお、総合課税を選択した場合、上場株式等の売却損失との損益通算はできません。さらに、その都市に受け取った配当の一部を総合課税とし、残りを分離課税とする選択はできません。

つまり、確定申告をするすべての配当所得を総合課税か分離課税のどちらかとしなければならないのです。

確定申告をして「分離課税」とする方法

3つめが「分離課税」を選択して、「確定申告をする」方法です(=申告分離課税)。

分離課税とは、給与や年金など、ほかの所得とは別に単独で税金を計算する方法です。

分離課税の税率は、所得税率および復興特別所得税率15.315%、住民税率5%です。

この方法の場合、上場株式等や株式投資信託の売却損失との相殺ができます。

つまり、配当受け取り時に源泉徴収された税金を精算することになるのです。

しかし、分離課税を選択した場合、配当控除の適用はできません。

配当控除をうけるなら総合課税、売却損失との相殺をするなら分離課税により確定申告することになります。

さらに、確定申告をする場合には、配当等に関する支払通知書を確定申告書に添付する必要があります。

発行済み株式総数の3%以上を所有するいわゆる大主株主の場合には、確定申告をして総合課税とする選択式しかありません。

判定時期は、その配当に係る事業年度終了の日となります。

特定口座を使えば確定申告なしで売却損と配当を相殺できる

金融商品取引業者等に特定口座を開設した場合、上場株式等の配当等と上場株式等の譲渡損失の金額を損益通算できます。

その年の最後に残った相殺後の金額に対して源泉徴収がされます。

そのおかげで、確定申告をしなくても売却損と配当等を相殺することができます。

この受け入れのできる口座は、特定口座の源泉徴収ありの口座に限られます。

株式配当は課税総所得金額330万円以下だと確定申告するほうが有利

総合課税を選択して株式の配当所得の申告をするかどうかの分岐点は、所得税と住民税を含めて検討する必要があります。

株式配当の場合、課税総所得金額が330万円以下のときは、所得税・住民税を合計して税負担率を考えると確定申告したほうが有利になる可能性は高いです。

株式投資信託の配当の場合は、控除率が下がるので課税総所得金額が195万円以下の場合に申告したほうが有利になる可能性が高いです。

ただし、投資信託の外貨建資産割合が50%超の場合は申告すると不利になる場合があります。配当をうける金融商品によって控除率が変わるのでよく確認しましょう。

また、非上場等株式の配当金額については、「少額配当金」以外のものは必ず確定申告をしなければなりません。少額配当とは、非上場等株式の配当金で、1銘柄について1回に支払を受ける配当金額が10万円以下の配当金をいいます。

なお、非上場株式の配当金に対する住民税は、必ず総合課税により税金となります。所得税の確定申告をしない場合でも、住民税の申告は必要になりますのでご注意ください。

妻が受け取る配当金が大きいと配偶者控除が適用されないこともある

配当金を確定申告するかどうかは、所得税の有利不利だけでなく、次の点にも注意をして判断する必要があります。

①妻が配当金を受けた場合、夫の配偶者控除の適用に影響しないか検討する。

※妻の配当所得とそのほかのパート等による給与所得等との合計額が38万円超(平成32年分以降は48万円)の場合には夫の税金計算上、配偶者控除の適用不可。

②国民健康保険や後期高齢者医療制度に加入している場合、その保険料に影響しないか確認する。

※全国健康保険協会官掌の件故意保険の場合、給与計算に基づくため影響はない

「経営者の退職金制度」は掛金全額が控除できる

従業員20人以下の会社なら加入できる

小規模の会社等の役員が退職した場合、生活の安定や事業の再建を図るための資金をあらかじめ準備しておく共済制度に、「小規模企業共済制度」があります。

この制度は、いわば“経営者の退職金制度”。

国が全額出資している独立行政法人中小企業基盤整備機構が采井しています。

税制上のメリットがあるほか、一定の資格者は、納付した掛け金合計額の範囲内で、事業資金等の貸付が受けられます。

加入できるのは、常時使用する従業員20人以下(商業・サービス業は5人以下)の個人事業主及び会社の役員です。掛金は月額1000円~7万円までの範囲内(500円単位)で自由に選べ(増額・減額もできます)、半年払いや年払いもできます。

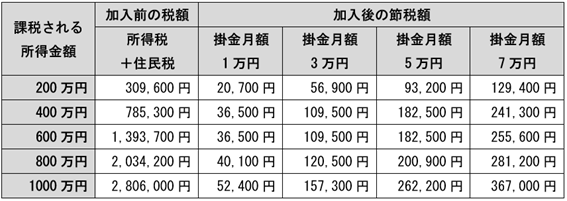

掛金全額を所得控除できる

掛金は、全額が所得金額から控除できます。

また、課税される所得金額は、すでに所得控除を引いた後の課税所得金額となります。

つまり、小規模企業共済掛金控除以外の所得控除が既に引かれた後の金額なので、課税所得金額1000万円の人がいて、掛金月額7万円を新たに掛けた場合、84万円を引いた、916万円が課税所得金額となります。

所得税額は84万×33%=27万7200円、住民税額は84万×10%=8万4000円となりますので、合計36万1200円の節税となります。

以下の表は、所得と掛金ごとの節税額を示したものです(図表②)。

図表② 掛金の全額所得控除による節税額一覧表

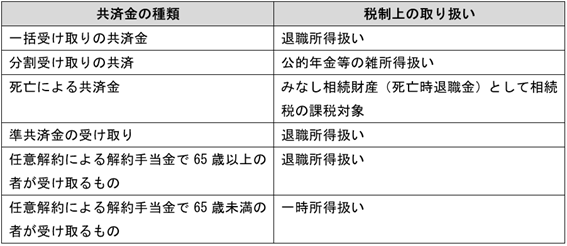

共済金は4つの受け取り方がある

共済金等の受け取り方法は、4つに分類されます(図表④)。

共済金Aまたは共済金Bは、「一括受取り」「分割受取り」「一括受取りと分割受取りの併用」のいずれかを選択できます。

なお、共済金の分割受け取りを選択できるのは、共済金の支払額が300万円以上で、共済事由が生じた日に満60歳以上の方でなければなりません。

受け取り方で税金の取り扱いが変わる

受け取った共済金等の税法上の取り扱いは次のとおりです。

図表③

事業資金の貸付制度も利用できる

加入者は、納付した掛金合計額の範囲内で、次のような貸付けが受けられます。

- ・一般貸付け

- ・傷病災害時貸付け

- ・創業転業時貸付け

- ・新規事業展開等貸付け

- ・福祉対応貸付け

- ・緊急経営安定貸付け

小規模企業共済制度には、ほかの金融商品等では見られないメリットがあります。非常に有利な制度ですので、まだ加入していない方は、ぜひ加入することをオススメします。

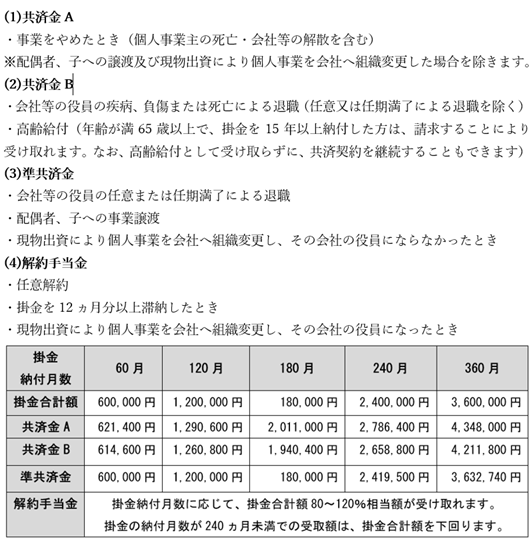

図表④ 共済金等の受け取り法と基本共済金等の額

| 課税される所得金額 | 加入前の税額 | 加入後の節税額 | |||

| 所得税 +住民税 | 掛金月額 1万円 | 掛金月額 3万円 | 掛金月額 5万円 | 掛金月額 7万円 | |

| 200万円 | 309,600円 | 20,700円 | 56,900円 | 93,200円 | 129,400円 |

| 400万円 | 785,300円 | 36,500円 | 109,500円 | 182,500円 | 241,300円 |

| 600万円 | 1,393,700円 | 36,500円 | 109,500円 | 182,500円 | 255,600円 |

| 800万円 | 2,034,200円 | 40,100円 | 120,500円 | 200,900円 | 281,200円 |

| 1000万円 | 2,806,000円 | 52,400円 | 157,300円 | 262,200円 | 367,000円 |

| 共済金の種類 | 税制上の取り扱い |

| 一括受け取りの共済金 | 退職所得扱い |

| 分割受け取りの共済 | 公的年金等の雑所得扱い |

| 死亡による共済金 | みなし相続財産(死亡時退職金)として相続税の課税対象 |

| 準共済金の受け取り | 退職所得扱い |

| 任意解約による解約手当金で65歳以上の者が受け取るもの | 退職所得扱い |

| 任意解約による解約手当金で65歳未満の者が受け取るもの | 一時所得扱い |

(1)共済金A

・事業をやめたとき(個人事業主の死亡・会社等の解散を含む)

※配偶者、子への譲渡及び現物出資により個人事業を会社へ組織変更した場合を除きます。

(2)共済金B

・会社等の役員の疾病、負傷または死亡による退職(任意又は任期満了による退職を除く)

・高齢給付(年齢が満65歳以上で、掛金を15年以上納付した方は、請求することにより受け取れます。なお、高齢給付として受け取らずに、共済契約を継続することもできます)

(3)準共済金

・会社等の役員の任意または任期満了による退職

・配偶者、子への事業譲渡

・現物出資により個人事業を会社へ組織変更し、その会社の役員にならなかったとき

(4)解約手当金

・任意解約

・掛金を12ヵ月分以上滞納したとき

・現物出資により個人事業を会社へ組織変更し、その会社の役員になったとき

| 掛金 納付月数 | 60月 | 120月 | 180月 | 240月 | 360月 |

| 掛金合計額 | 600,000円 | 1,200,000円 | 180,000円 | 2,400,000円 | 3,600,000円 |

| 共済金A | 621,400円 | 1,290,600円 | 2,011,000円 | 2,786,400円 | 4,348,000円 |

| 共済金B | 614,600円 | 1,260,800円 | 1,940,400円 | 2,658,800円 | 4,211,800円 |

| 準共済金 | 600,000円 | 1,200,000円 | 180,000円 | 2,419,500円 | 3,632,740円 |

| 解約手当金 | 掛金納付月数に応じて、掛金合計額80~120%相当額が受け取れます。 掛金の納付月数が240ヵ月未満での受取額は、掛金合計額を下回ります。 |