社員旅行や通勤手段も立派な節税策になる

お金を使う節税法は資金繰りに注意

会社の節税法は、主に次の4つに分類できます。

①お金が出ていく節税の方法

②お金が出ていかない節税の方法

③税金の額が減少する節税の方法

④税金の支払いを繰り延べる節税の方法

実際には、これらの組み合わせで節税策を考えることになります。

福利厚生費の節税法は、①と③にあたるものです。

社員旅行を福利厚生費として認める

会社に利益が出ている場合、社員旅行に行くという節税法があります。ただし、社員旅行が福利厚生費とみなされるには、次の条件を満たす必要があります。

①全社員の半数以上が参加

②4泊5日以内(海外の場合は滞在日数)

また、参加しなかった従業員に、費用相当分を現金で渡すと、不参加者だけではなく、従業員全員への賞与または給与とみなされるため、注意が必要です。

社員旅行は、従業員のモチベーションアップにも効果があります。旅行の目的・規模・行程など、福利厚生の範囲で収まるようにしましょう。

交通費を経費計上する

通勤手段も意外な節税ポイントです。

経営者が公共交通機関ではなく、自転車や自動車で通勤していたとしても、経費計上することが認められています。

そのため自転車通勤しているから交通費は発生しないと考えるのではなく、通勤専用の自転車を購入するなどして、その分を経費に認めてもらいましょう。

出張手当を支給して経費計上

仕事をしていると、商談や打ち合わせで相手先を訪問することが多くあります。

そのとき、電車やタクシーなどの交通費、先方との会食代のほか、日当を支給できます。

小さな会社なら5000円~2万円までの金額が妥当です。

たとえ日当が少額でも回数が増えれば大きな額となります。1回1万円の手当で月に10回出張に行けば、10万円が経費として計上できます。

ただし、前にも述べたとおり、支給には出張旅費規程を作成しておく必要があります。社員が出張したときにも支給しなければなりませんし、一般常識外の金額は認められません。

そのほかにも福利厚生費を充実させる手段はあります。

永年勤続者に対する記念品の贈呈や招待旅行などの標章、慶弔見舞金の支給も立派な節税方法といえます。

そのときは社内規定をきちんと作成し、それに基づいて実施することが大切です。

交際費はすべてが「経費」に認められない

資本金の額によって限度がある

「交際費」の取扱いも節税のポイントです。

交際費とは、仕入先を飲食で接待する、得意先に贈答品を送るなど、事業に関係のある人に支出する費用をいいます。

対象者は会社の場合、社外の人だけではなく、社長をはじめとする役員、社員、株主など、事業に関係がある人です。

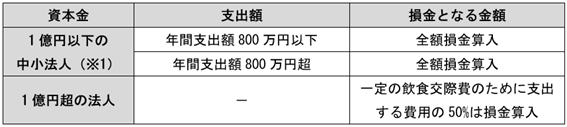

このように述べると、何でも経費として落とせそうですが、法人税法上、経費にできる交際費の金額には制限があります。資本金の額に応じて、支出した金額の一部、または全額が税務上経費にできません(図表⑧)。

図表⑧ 交際費の損金算入限度額

(※1)資本金1置く円以下の中小法人は、「800万円までの交際費の全額損金算入」か「飲食接待費の50%損金算入」が選べる

●例1

資本金1,000万円の中小法人が交際費を500万円支出したトキ

500万円×100%=500万円損金算入

●例2

資本金1,000万円の中小法人が交際費を900万円支出したとき

900万円-800万円=100万円損金不算入

「会議費」は1人あたり5000円まで全額経費計上できる

打ち合わせ費用は、1人あたり5000円以下であれば「会議費」として全額経費にできます。外部の人との打ち合わせも同様に5000円以下は会議費にできます。

ただし、「日付」「相手先の会社」「氏名」「人数」「金額」を記した書類を作成し、管理する必要があります。きちんと保存しておきましょう。

交際費枠をなくして給与支給で経費扱いに

なお、5000円を超える場合は、すべて交際費扱いになります。

会議費と交際費の区分は、法令などで具体的な基準がありません。

交際費をある程度使う業種であれば、交際費枠を廃止して(交際費の精算はしない)、その相当額を給与として支給する方法を検討してみてはいかがでしょう。

これによって交際費の損金にできない部分についても、経費にできます。

営業経費は3つの条件を満たせ

債務が確定していれば支払前でも経費にできる

人件費同様、営業経費についても、期末までに支払いが済んでいなくても、債務が確定していれば、未払計上することができます。

債務が確定しているとは、次の3つの条件を満たしていることをいいます。

①期末までにその費用に掛かる支払義務が確定していること

②期末までにその債務について具体的な給付すべき原因となる事実が発生していること

③期末までに合理的に金額の見積もりができること

未払費用に計上できるものはもれなく拾い出しましょう。

また、当期に発生した費用を当期中に計上すれば、期間損益が適正になりますから、今期いくら儲かったのかが、よりわかりやすくなります。

広告宣伝費は不特定多数を対象にしていることがポイント

「広告宣伝費」は、商品および会社を不特定多数の人に知らしめ、宣伝効果を期待する費用です。不特定多数というのは、一般消費者を指します。一般消費者を対象とした販促活動であれば、広告宣伝費として損金にできます。

また、宣伝のためのイベントを行った場合、費用のすべてが広告宣伝費となるわけではありません。イベントのために購入した資産の購入額が10万円以上で、1年以上使用できるものは、資産として計上しなければなりません。

ただし、そのイベント終了と同時に壊してしまうものであれば、広告宣伝費になります。上手に使って節税に結び付けましょう。

| 資本金 | 支出額 | 損金となる金額 |

| 1億円以下の 中小法人(※1) | 年間支出額800万円以下 | 全額損金算入 |

| 年間支出額800万円超 | 全額損金算入 | |

| 1億円超の法人 | - | 一定の飲食交際費のために支出する費用の50%は損金算入 |